Cuando tenemos problemas para pagar nuestras deudas, el peor error que podemos cometer es no pagarlas y es que, si dejamos que pase mucho tiempo para saldar estos compromisos, podemos terminar con una deuda castigada, lo que nos impediría acceder a futuros préstamos y créditos en el país. Para evitar tener problemas por no pagar a tiempo, tenemos dos opciones disponibles, una de ellas es la refinanciación de deudas y la otra la reprogramación, aquí te contamos más al respecto y qué las diferencia.

¿Qué es la refinanciación de deudas?

La refinanciación de deuda es una alternativa que el banco (o entidad financiera) ofrece a un deudor, cuando ya ha tenido un problema de impago. Es decir, cuando ya tiene una calificación negativa por mora.

A esta se puede acceder por ofrecimiento del banco o por solicitud del cliente, cuando este último advierte que tiene problemas para cumplir con el contrato inicial pactado. En todo caso, es una decisión bilateral.

En una refinanciación la entidad financiera traza un nuevo calendario de pago, modifica los intereses y las condiciones para que el deudor pueda cumplir con sus obligaciones. En otras palabras, se crea un nuevo contrato en relación con el pago de la deuda.

¿Qué es la reprogramación de deudas?

En cuanto a la reprogramación de deudas, esta la solicita el deudor antes de caer en el retraso de sus pagos, tras evaluar su condición financiera actual. Gracias a la reprogramación existe una negociación entre el deudor y el banco para aumentar el plazo de pago de la cuota mensual, con el fin de que el deudor no adquiera una calificación negativa por no pagar a tiempo. En este caso las condiciones de pago del contrato inicial suelen mantenerse.

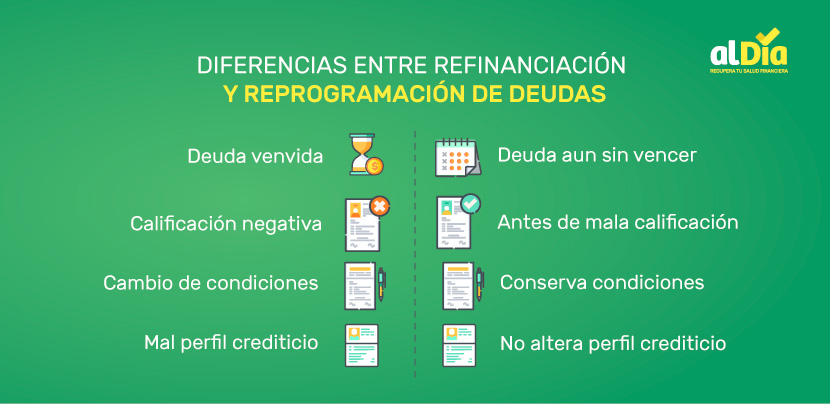

Diferencias entre refinanciación y reprogramación de deudas

Luego de comprender de qué trata tanto la refinanciación como la reprogramación de deudas, estas son algunas diferencias que saltan a la vista:

- La refinanciación se da cuando el deudor se retrasa en el pago, mientras que la reprogramación se solicita antes de la fecha límite de pago de la cuota mensual.

- Las personas que refinancian tienen una calificación negativa ante el banco, por otro lado, las que reprograman, solicitan esta prórroga para evitar tener una mala calificación.

- La reprogramación no implica cambios en las condiciones contractuales vigentes, la refinanciación en cambio sí implica modificaciones, por ejemplo: la tasa de interés, el plazo, las cuotas mensuales, etc.

- Finalmente, la reprogramación de deuda no altera el perfil crediticio del deudor, por lo que no tendrá un reporte negativo en centrales de riesgo.

¿Y qué es el congelamiento de deudas?

En medio de la coyuntura actual, los bancos también ofrecen la opción de que las personas congelen sus deudas, pero ¿es esto lo mismo que refinanciar y reprogramar? La respuesta es no, y es que lo que sucede en el congelamiento de deudas es que las cuotas de los créditos que habías solicitado se fraccionan en un nuevo préstamo sin que esto represente intereses o comisiones adicionales. A causa de la cuarentena que se ha vivido en el país los últimos meses, muchos bancos ofrecieron congelar la deuda a sus clientes por hasta 90 días, en este tiempo aquellos no tuvieron la obligación de pagar, sin que esto les generará intereses adicionales ni reportes negativos en las centrales de riesgo.

Contar con un buen plan de pagos y conocer tus finanzas te ayudará a evitar retrasarte en el pago de tus deudas. En alDía podemos ayudarte, ya que contamos con diferentes programas enfocados en que nuestros clientes logren liquidar sus deudas, por ejemplo, podemos diseñar para ti un plan de ahorros enfocado en el pago de tus préstamos o créditos; así como también podemos negociar mejores condiciones con tu banco para la cancelación de tu deuda. ¡Contáctanos!