Desde la segunda semana de marzo de 2021 fue aprobada la nueva ley que fija topes a las tasas de interés, pese a las observaciones hechas por el poder ejecutivo, así como el debate que se generó en el Congreso. Pero ¿de qué trata esta nueva ley? ¿Es tan buena cómo suena o traerá problemas a los usuarios?

¿Qué es la ley de topes de tasas de interés?

Mediante la Ley N°31143 el Congreso aprobó la fijación de topes a las tasas de interés cobradas por entidades financieras; además quedó en manos del BCR la implementación de los topes de las tasas de interés.

Aunque suene que esta ley beneficia a los usuarios, todo no es tan bueno como parece; es por eso por lo que la propuesta de ley generó controversias entre los mismos parlamentarios y representantes del Ministerio de Economía y Finanzas. De hecho, voceros de este último salieron a decir que la norma era inconstitucional, ya que afectaba el proceso de inclusión financiera por lo que, en consecuencia, los bancos otorgarían menos préstamos a los usuarios.

A continuación, hablaremos acerca de lo que implica esta ley y cómo perjudica a los usuarios.

¿Qué implica la ley?

- Con la ley, ahora es el BCR quien fijará las tasas mínimas y máximas de los intereses cobrados por entidades financieras, de forma semestral. En otras palabras, será el BCR quien regulará el mercado.

- La SBS deberá supervisar que las entidades financieras cumplan con el tope y sancionar a quienes no lo hagan.

- La ley prohíbe la capitalización de intereses, así como el cobro de penalidades o intereses por moras.

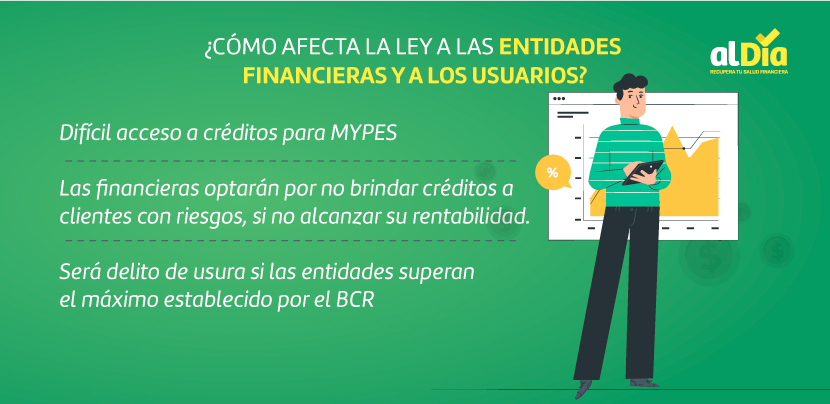

¿Cómo afecta la ley a las entidades financieras y a los usuarios?

Con la aplicación de esta ley se elimina la libre competencia. Esta ley ya ha sido aplicada a países vecinos con consecuencias negativas, no solo para las entidades financieras, sino también para los usuarios. Y es que trae los siguientes inconvenientes:

- Dificulta que las personas con menos recursos, así como las MYPES accedan a créditos con intereses dentro del tope que fije el BCR, debido a sus perfiles de riesgo.

- Si la tasa máxima fijada por el BCR no compensa los costos y la rentabilidad estimada por las entidades financieras, estas optarán por no brindar préstamos o créditos a clientes de mayor riesgo, por ejemplo, las PYMES.

- Si el tope máximo de la entidad financiera supera lo establecido por el BCR se calificará como delito de usura.

- Los clientes que no puedan acceder a préstamos o créditos de entidades reguladas por la SBS tendrán que acudir a prestamistas no bancarios, los cuales cobran intereses más altos que las entidades reguladas por el sistema, antes de la aplicación de la ley.

Debido a los efectos negativos de la nueva ley, queda esperar a que el presidente de la República interponga una acción inconstitucional contra la norma. Esto sería necesario para que la nueva norma no afecte a las poblaciones de menos recursos. Otra solución, también podría ser que el BCR establezca topes máximos elevados.