Muchas veces oímos la palabra “deuda” y la asociamos con algo negativo. No obstante, esto no necesariamente es así. Y es que, así como existen deudas malas, también hay deudas buenas. Pero ¿cómo es esto posible? En esta publicación queremos explicarte más al respecto y ofrecerte una guía completa de deudas que contribuya con tu educación financiera. Así podrás entender mejor tus deudas y saber cómo aprovechar a tu favor las deudas buenas y salir de las malas.

Conoce todo sobre las deudas en Perú

Antes de hablar sobre las deudas queremos darte un breve panorama sobre lo que es educación financiera. Después de todo, esta es la base para que forjes una economía saludable.

¿Qué es educación financiera?

El dominio de tus finanzas es un factor clave para tener una economía personal estable. Pero para tener el control de tu presupuesto personal tienes que entender el dinero y cómo funciona, no solo para ti, sino en todo el mundo.

Conocer el dinero, cómo se mueve y usa te permitirá tener un mejor control de tus ingresos, egresos, inversiones, etc. ya que podrás tomar decisiones económicas en base a información real, con pocas probabilidad de caer en deudas impagables a causa de no conocer tu capacidad de pago ni las tasas de intereses de las diferentes entidades bancarias, cajas y similares.

¿Qué son las deudas buenas y malas?

Inicialmente comentamos que tener deudas no necesariamente es negativo, y esto es cierto. Lo anterior se debe a que no solo hay deudas malas, sino también deudas buenas. A continuación, hablaremos de cada una de ellas.

Podríamos decir que todas las deudas son buenas en tanto tengamos capacidad de pago y cumplamos con sus mensualidades. No obstante, existen deudas que nos son más favorables que otras, por ejemplo:

- Deudas por adquisición de bienes que tiendan a aumentar el valor en el futuro, por ejemplo, un préstamos hipotecario.

- Deudas para financiar negocios o estudios, ya que se trata de inversiones a futuro.

- Deudas que resulten necesarias, ya que no se cuenta con el efectivo para poder solventarlas, por ejemplo, el reemplazo urgente de un electrodoméstico (una cocina); el pago de una operación, etc.

Frente a las deudas buenas, también están las deudas malas. La base para reconocer las deudas malas es que los productos o servicios que adquirimos con ellas no son necesarios. Un ejemplo claro son los préstamos de consumo, como el uso de la tarjeta de crédito para comprar ropa, joyas, tecnología que no sea esencial para tus estudios o trabajos, etc.

El inconveniente con las deudas malas es que como no nos generarán un retorno a la larga, puede ocasionarnos problemas de pago. En consecuencia, nuestra calificación crediticia podría cambiar tanto ante la SBS como ante Infocorp o Sentinel, entre otras centrales de riesgo.

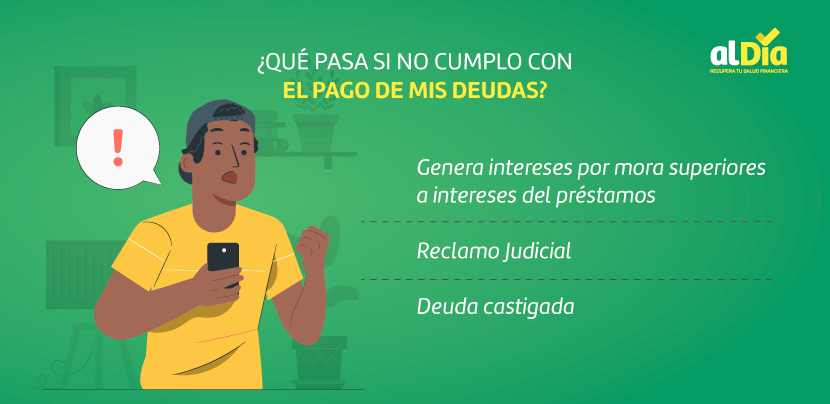

¿Qué pasa si no cumplo con el pago de mis deudas?

Ya que estamos hablando acerca de las deudas malas. Es necesario hablar acerca de qué pasa cuando no cumplimos con nuestras obligaciones, es decir cuando no las pagamos. Lo primero que debes saber es que el retraso en el pago de una deuda, o en el peor de los casos, no regularizar la situación con la entidad financiera a quien le debes, puede ocasionar una deuda aún mucho mayor. Esto sucederá porque se empezarán a cobrar intereses de mora, los cuales tienen un valor superior a los intereses del préstamo.

Los intereses por demora en el pago de tus cuotas te seguirán llegando a tu domicilio o correo electrónico por un tiempo más (tres o seis meses), tras los cuales, la entidad financiera, iniciará un nuevo proceso para lograr cobrarte: un reclamo judicial, si el monto lo amerita, si no, la deuda será castigada.

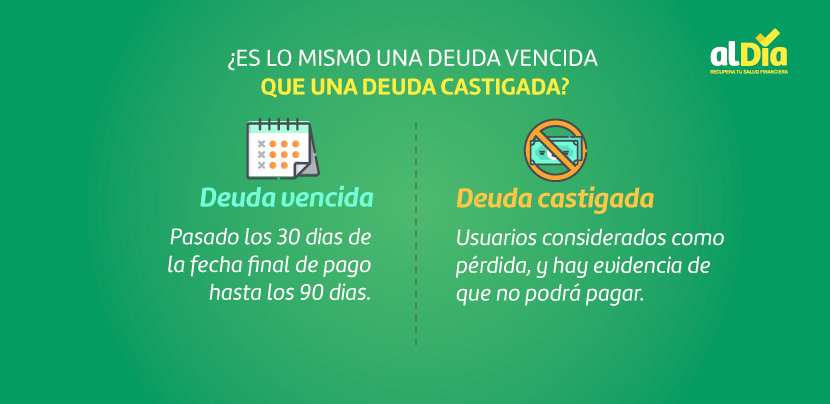

¿Es lo mismo una deuda vencida que una deuda castigada?

No, una deuda vencida se entiende como tal cuando te retrasas al menos treinta días en el pago de tus obligaciones. De hecho, si el tiempo de retraso es mayor a 30 días, pero menor a 90, se consideran vencidas las cuotas atrasadas; pero si te retrasas más de 90 días, se considera vencido el total de la deuda.

Por otro lado, el crédito castigado, es la clasificación que dan las entidades financieras, a las deudas de los usuarios considerados como pérdida. Los créditos sólo pueden ser considerados castigados si hay evidencia de que no podrán ser recuperados o si el monto total del crédito no justifica iniciar una acción judicial (que a la larga resulte más costosa que el monto prestado).

¿Qué pasa cuando una deuda es castigada?

Cuando una deuda es castigada, la entidad financiera tiene la obligación de emitir un reporte al respecto ante la SBS. Esto ocasionará que la calificación crediticia del deudor cambie negativamente. Las deudas castigadas se mantendrán como tales, en el archivo de la SBS (y de centrales de riesgo) hasta que la deuda sea transferida, condonada o se superen los motivos que ocasionaron el castigo.

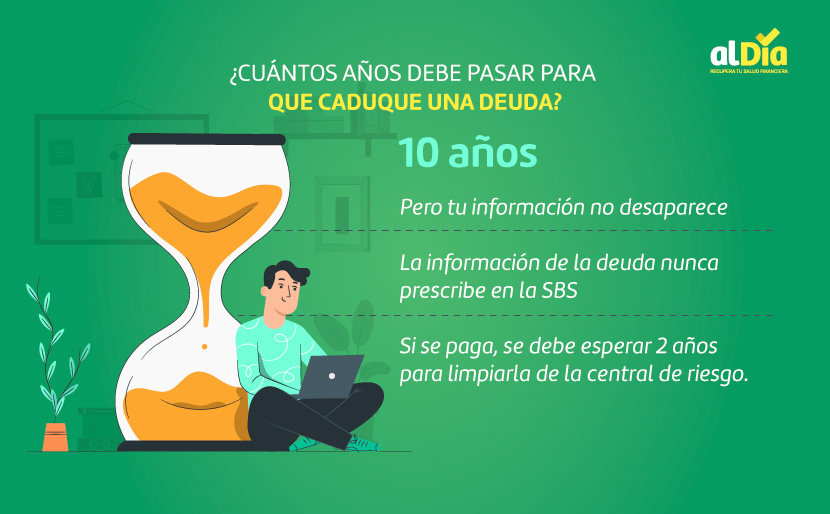

¿Cuántos años debe pasar para que caduque una deuda?

Una de las preguntas más frecuentes sobre las deudas es cuándo prescriben o caducan. La respuesta es: 10 años, no obstante, esto no quiere decir que la información de la deuda desaparezca. Es decir, hasta que no se pague, la deuda no aparecerá como liquidada en las diferentes bases de datos que revisan los bancos, entre otras entidades financieras.

Veamos algunos casos en específico.

- Si pagas una deuda castigada, debes esperar al menos dos años para que ésta prescriba en centrales de riesgo.

- Si no pagas, la deuda seguirá apareciendo en los registros de las centrales de riesgo por hasta 5 años.

- Las información de las deudas no prescriben en la SBS.

¿Cuándo se judicializa una deuda?

La Ley Procesal Civil del Perú establece cómo cobrar una deuda según el monto al que esta ascienda. Si bien es cierto, en el país no se castiga las deudas sin pagar con cárcel, lo que sí puede pasar es que, en el caso de montos altos, el proceso se judicialice.

La judicialización de la deuda va a depender de diferentes factores, por ejemplo, el monto que el deudor debe, el producto bancario, las políticas de la entidad financiera, etc. Usualmente las deudas que llegan a pasar por un proceso judicial son las de créditos hipotecarios o montos iguales o superiores a estos.

Antes de que la deuda inicie un proceso judicial que garantice el pago, la entidad financiera tratará de dar facilidades de pago al deudor o conciliar, pero si esto no se logra se iniciará un proceso judicial que puede concluir en el embargo de los bienes muebles y/o inmuebles del deudor.

Para que el embargo se lleve a cabo debe existir una notificación. Pese a ello, incluso con una notificación de embargo, es posible llegar a un acuerdo con el acreedor para que este no se lleve a cabo, por ejemplo, un compromiso o garantía de pago.

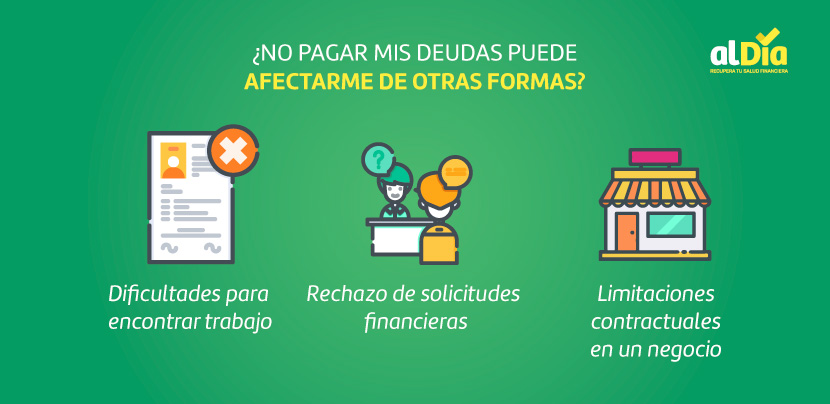

¿No pagar mis deudas puede afectarme de otras formas?

En efecto, no cumplir con el pago de tus deudas puede acarrear no solo problemas judiciales, sino también en otros aspectos. Por ejemplo:

- Dificultades para encontrar trabajo, ya que las empresas suelen validar los antecedentes de sus postulantes antes de contratarlos, incluso los financieros.

- Rechazo de solicitudes financieras, por ejemplo, préstamos, tarjetas de crédito, etc.

- Limitaciones contractuales si se tiene un negocio, ya que los contratantes de tus servicios o productos pueden revisar tu historial crediticio antes.

¿Qué hacer si tienes un reporte negativo de deudas, pero ya pagaste?

Si esto sucede, puedes comunicarte con la central de riesgo que tenga este reporte negativo para que actualicen tu información. En general, la información se actualiza porque la entidad a quien le debes envía esta información a la SBS y centrales de riesgo, pero si no lo ha hecho, debes acercarte a dicha entidad para que te emita una “carta de no adeudo”, la cual presentarás luego ante las centrales de riesgo y SBS como evidencia de que saldaste tu compromiso económico.

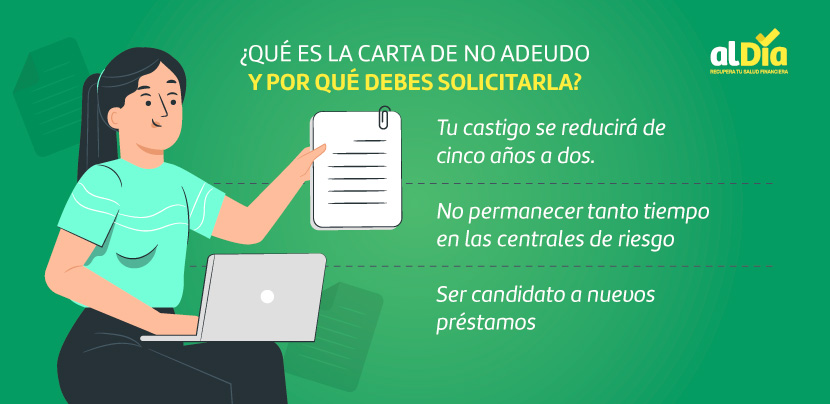

¿Qué es la carta de no adeudo y por qué debes solicitarla?

Para terminar, hablemos sobre la carta de no adeudo. Como te hemos mencionado antes, esta es necesaria para que la información de que liquidaste tu deuda sea actualizada en la SBS y centrales de riesgo. Es importante su emisión porque de esa manera tu castigo se reducirá de cinco años a dos.

Ahora bien, existen formas para que tu deuda castigada no permanezca tanto tiempo en las centrales de riesgo y puedas ser candidato a nuevos préstamos y créditos, antes. Una solución, por ejemplo, es el Plan Reinserta. Con este plan, AlDía, en alianza con un banco, te ayudan a crear una garantía líquida que te deje acceder a un nuevo préstamo que te permita retomar tu buena calificación crediticia, sin que pasen años. Para calificar, solo debes contar con una garantía líquida de 1,100 soles y haber cancelado tus deudas atrasadas.

Recuerda que cuando eres cliente de AlDia cuentas con asesores financieros expertos que te ayudarán a resolver todas tus dudas y te ayudarán a alcanzar la salud financiera que buscas. ¡En AlDía siempre estamos contigo! ¡Contáctanos!